ポリエチレン(PE)は、世界で最も広く使用されている多用途プラスチックの一つです。コスト効率、柔軟性、耐久性に優れていることから、包装、建設、自動車、消費財など、様々な業界で重要な役割を果たしています。Fortune Business Insightsによると、世界のポリエチレン市場は、産業分野と消費財分野における需要の増加により、拡大を続けています。

無料サンプルコピーをリクエスト: https://www.fortunebusinessinsights.com/enquiry/request-sample-pdf/polyethylene-pe-market-101584

紹介されている主要企業一覧:

- LyondellBasell Industries NV(オランダ)

- エクソンモービルケミカル(米国)

- SABIC(サウジアラビア)

- リライアンス・インダストリーズ・リミテッド(インド)

- INEOS(英国)

- 中国石油天然気集団(中国)

- 中国石油化工集団(中国)

- デュコール・ペトロケミカルズ(オランダ)

- フォルモサ・プラスチック・グループ(台湾)

- ブラスケム(ブラジル)

市場規模と成長予測

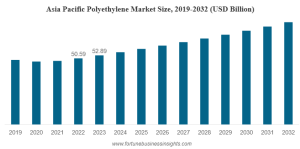

世界のポリエチレン市場は2023年に1,102.3億米ドルと評価され 、 2032年には1,584.9億米ドル に達すると予測さ れています 。予測期間(2024~2032年)中、年平均成長率(CAGR)は約4.1%

で成長します。以前の予測 では、2022年の1,061.4億米ドルから2029年には1,402.1億米ドルに達し、同じ年平均成長率(CAGR)4.1%を維持するとされていました。

この一貫した成長パターンは、ポリエチレン市場が急速な拡大ではなく安定した需要によって牽引され、安定して成熟していることを示しています。

主要な成長ドライバー

-

包装分野からの堅調な需要

包装は依然としてポリエチレンの最大の用途分野です。軽量、耐薬品性、柔軟性により、フィルム、容器、パウチ、ラップなどに最適です。食品、飲料、消費財におけるフレキシブル包装の増加は、PEの需要を継続的に押し上げています。

拡大する最終用途産業

自動車、電気・電子、建設、農業セクターは、ポリエチレンの消費に大きく貢献しています。世界的なインフラプロジェクトの拡大に伴い、パイプ、断熱材、タンク、保護フィルムなどへのポリエチレンの使用が増加しています。-

製造の拡大

主要生産者は、新しい生産施設と高度なポリマー技術に投資し、世界的な供給を増やし、高まる需要に対応するために高性能 PE グレードを導入しています。

セグメンテーション分析

タイプ別

-

高密度ポリエチレン (HDPE)/中密度ポリエチレン (MDPE) – 高い引張強度、耐薬品性、パイプ、容器、ボトルキャップへの使用により市場を支配しています。

-

低密度ポリエチレン (LDPE) – フィルム用途、コーティング、包装に使用されます。

-

直鎖状低密度ポリエチレン (LLDPE) – 柔軟性と強度に優れ、ストレッチラップや工業用フィルムによく使用されます。

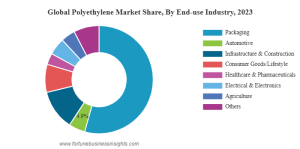

最終用途産業別

-

包装 – 食品および電子商取引向けのフレキシブル包装が牽引し、最大の市場シェアを占めています。

-

インフラストラクチャと建設 - HDPE パイプ、ジオメンブレン、断熱材が含まれます。

- ヘルスケアおよび医薬品 – 医療用のパッケージや機器に使用されます。

地域別インサイト

-

アジア太平洋地域 – 中国、インド、東南アジアにおける急速な工業化、都市化、インフラプロジェクトの増加により、最大かつ最も急速に成長している市場です。

-

北米 – 低コストのシェールガス原料に支えられ、高度な梱包および建設用途が成長を牽引します。

-

ヨーロッパ – プラスチックの使用における持続可能性、リサイクル、規制遵守に重点を置いています。

-

中東およびアフリカ – 豊富な原材料と下流の需要の増加により、主要な生産拠点として台頭しています。

-

ラテンアメリカ – 食品包装および消費財の需要に支えられ、着実な成長。

市場の課題

-

原料価格の変動:

ポリエチレンの生産は、石油または天然ガス由来のエチレンに依存しています。原油価格の変動は、生産コストと利益率に直接影響を及ぼします。 -

環境および規制の圧力

使い捨てプラスチックの禁止とリサイクル可能な材料の義務化が進むにつれ、生産者には持続可能でバイオベースのポリエチレン代替品の革新が求められています。 -

代替品との競争

ポリプロピレン (PP)、ポリエチレンテレフタレート (PET)、生分解性プラスチックなどの材料が、従来の PE の代替品として注目を集めています。 -

成熟地域における市場の飽和

包装市場がすでに広く浸透している先進国では、新興地域に比べて成長が遅くなっています。

戦略的洞察

-

企業は、 世界的な循環型経済の目標に沿って、持続可能かつリサイクル可能なポリエチレングレードの開発に重点を置く必要があります。

-

世界的な供給が拡大する中で、地域統合とコスト最適化が 競争力維持の鍵となるでしょう。

-

高度なリサイクル技術 と 環境に優しい生産方法への投資は 、企業が規制の要求を満たし、ブランド価値を高めるのに役立ちます。

情報源: https://www.fortunebusinessinsights.com/industry-reports/polyethylene-pe-market-101584

将来の動向

-

持続可能性の目標を達成するために、バイオベースおよびリサイクルポリエチレンの採用を増やします 。

-

循環型ポリマーサプライチェーンの化学リサイクルに重点を置きます 。

-

インフラ開発と原料供給の促進により、アジア太平洋地域および中東での事業拡大を継続します 。

ポリエチレン市場は今後10年間、着実な成長を維持し、 2032年には約1,584億9,000万米ドルに達すると予測されています。包装用途は依然として主要用途ですが、持続可能かつ高度なポリマー技術の革新が業界の将来を形作るでしょう。

市場はコスト変動や規制圧力といった課題に直面していますが、リサイクル、軽量素材、新興経済といった機会は、長期的な成長の大きな可能性を秘めています。

主要な業界動向:

- 2023年11月: NOVA Chemicals CorporationとAmcorは、メカニカルリサイクルポリエチレンに関する覚書(MoU)を締結したことを発表しました。この契約に基づき、ポリエチレンの大手メーカーであるNOVA Chemicals Corporationは、世界有数の包装ソリューションメーカーであるAmcorにメカニカルリサイクルポリエチレンを供給することになります。

この記事をシェア